We are creating a part-time economy – Sara Eisen

A dream doesn’t become reality through magic, it takes sweat, determination and hard work – Colin Powell

Uno de los comentarios más escuchados en España cada vez que salen los datos del empleo de nuestro país es: «Si pudiéramos imprimir dinero como Obama, bajaría el paro».

Nos preocupa la precariedad y temporalidad de nuestra recuperación, con razón. Si hiciéramos como Obama nada de eso pasaría. ¿Cierto? Falso.

Fijémonos en las cifras oficiales de nuestro país:

– Ocupados 16,76 millones de personas.

– Parados: 5,986 millones de personas.

– Tasa de paro: 26,03%.

– Tasa de actividad: 59,3%, la más baja desde 2008 (55,4% entre los 16-64 años con datos de IVT 2013, cortesía de Jose Ignacio Conde-Ruiz).

– A cierre del año el porcentaje de empleados a tiempo parcial se sitúa en el 16,34%.

En resumen, el paro ha bajado en España, pero la recuperación aún no es solida, y aunque se ha frenado la destrucción de empleo, los ‘sacados de las listas’ aumentan y los nuevos trabajos son más precarios… porque no hacemos lo que Obama, ¿verdad? No.

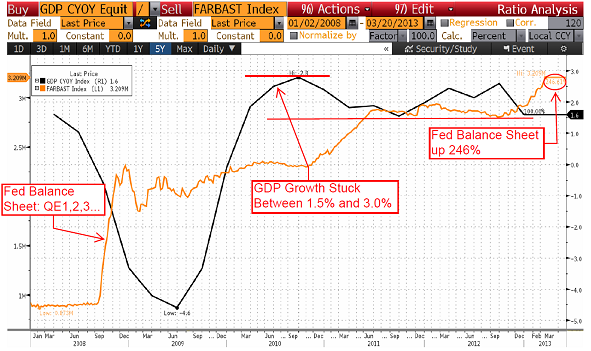

Pongamos las cosas en contexto: tres billones de dolares de estímulo monetario (trillones americanos), hoy un 6,5% del PIB de Estados Unidosanual en compras de bonos y otros activos de la Reserva Federal.

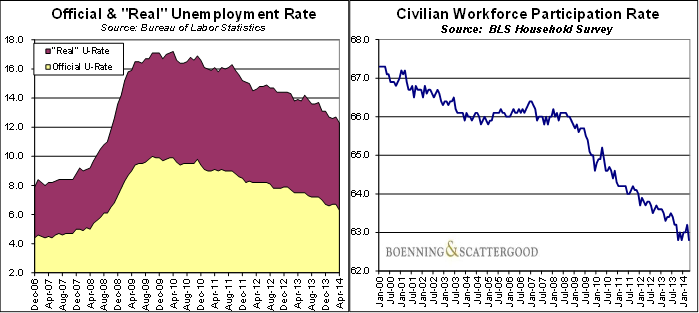

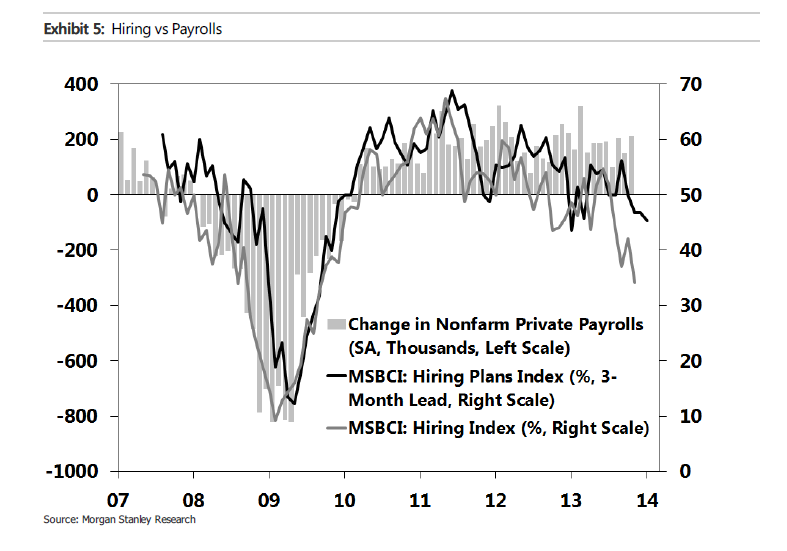

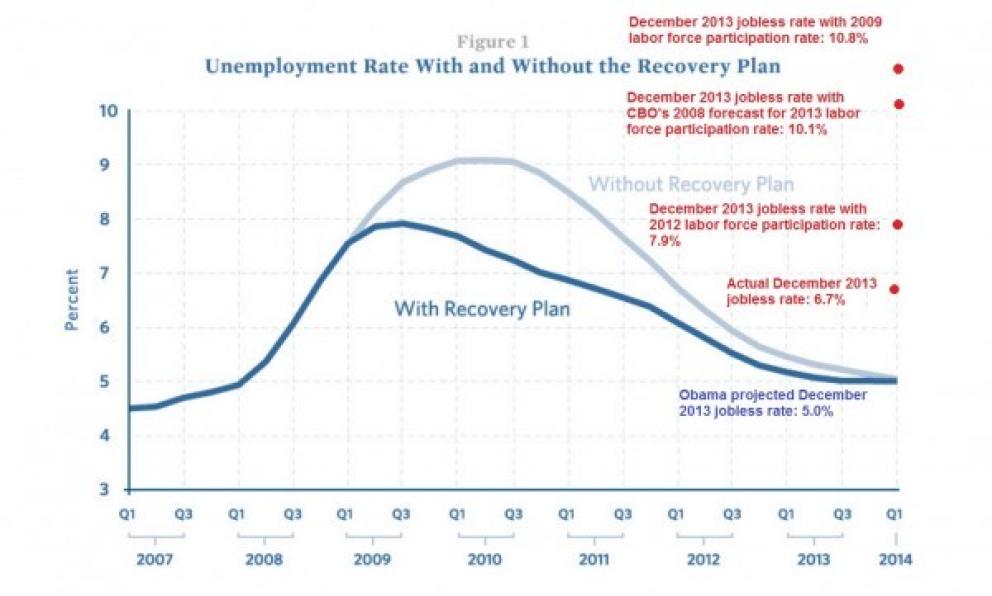

Ahora recordemos las promesas. Con el plan de estímulos anunciado en 2009, el desempleo en Estados Unidos bajaría al 5% en 2013. Hoy es del 6,7%. No está mal, ¿no?. No, si incluimos a los ‘zombies’. Los sacados de las listas. Vean el gráfico adjunto.

El índice de participación laboral en Estados Unidos se ha desplomado al 62,8%, el nivel más bajo desde 1978. En España, como mostrábamos antes, ha caído a niveles de 2008. Los estadounidenses ‘fuera de la fuerza laboral’ superan los 91,8 millones. ¿Efecto demográfico?. Pues no, se analice como se analice, sobre todo comparando naciones de la OCDE, la caída del ratio de participación laboral de Estados Unidos es simplemente inaudita e inaceptable.

A la hora de analizar el paro real de Estados Unidos hay que hacer lo que hacemos cuando criticamos a España, a la UE o a sus gobiernos. Ver las cifras reales, no las mágicas. Les recomiendo leer el Real Unemployment Rate. Sí, el paro ha bajado… pero en términos reales, los datos de U-6 (parados, infraempleados y desocupados) muestran que el paro real era del 14,2% cuando llegó la solución ‘milagrosa’ de imprimir, subió al 16,7% y hoy es del 14,4%. !Chas! Se fue. Tres billones de dólares de coste.

Desde el QE, el «milagro monetario» de Bernanke, 11,6 millones de trabajadores americanos han «salido del mercado laboral», como muestra el profesor de Estadística Juan Manuel Lopez-Zafra. Estados Unidos sólo ha creado un millón de empleos… y una gran parte temporales.

En Estados Unidos, si usted entrega pizzas por las noches y sirve hamburguesas por la mañana en el restaurante de la esquina, se han ‘creado’ dos puestos de trabajo. De hecho, se hace un ‘household review‘ y si usted ha llevado a su abuela al hospital a cambio de un dinero… se ha creado empleo.

Pero además, del millón de empleos creados por las soluciones mágicas, la enorme mayoría han sido gracias a la revolución de la industria energéticadoméstica, que ha creado 850.000 puestos de trabajo, completamente independiente de estímulos monetarios o gasto público tras haber descubierto petróleo y gas en abundancia hasta convertir al país en uno de los mayores productores del mundo, junto con Rusia y Arabia Saudí.

Sacar parados de las listas es el método favorito de muchas de las economías estancadas. Casi 1,4 millones de desempleados han perdido sus beneficios por desempleo ésta semana en Estados Unidos. Salen de la lista, bajará el ‘paro’ en un 0,25% y… ¡viva!, máximos bursátiles.

En diciembre, el ‘paro’ en Estados Unidos cayó al 6,7%. La mayor parte del descenso vino de 347.000 trabajadores «abandonando las listas de fuerza laboral» (NILF, not-in-labour force), lo que mi amigo Matt llama los ‘zombies’ de la era Bernanke.

Desde el anuncio de los estímulos, Quantitative Easing, las personas que han «salido de la fuerza laboral» superan los 11 millones. Pero además la temporalidad se ha disparado al 16% y el porcentaje de trabajadores norteamericanos que trabajan a tiempo parcial pero buscan un trabajo fijo se ha disparado a máximos de cinco años, el 10,1%.

Todo metiendo un chute de esteroides a la economía de tres billones de dolares. Un fracaso estrepitoso. Pero no se preocupen. Hay que repetir, que pronto llegará.

Por supuesto, me dirán que es «mejor que Europa». Faltaría más. Pero no es por imprimir dinero. Es por tener una economía abierta, bajos impuestos, iniciativa privada y facilidades para crear negocios… y encontrar petróleo.

Si todo es un desastre en todos los países entonces, ¿no tenemos solución? Pero existe. Se llama recuperar la clase media, el consumo y la renta disponible. No torpedear el autoempleo con políticas confiscatorias y atacar a los creadores de empleo cuando se están recuperando de la crisis. No es de extrañar que la desigualdad se dispare con las políticas monetarias agresivas, ya que el dinero ‘creado’ se queda en el sistema financiero, el estado y su deuda. La decisión de invertir en la economía productiva y la velocidad del dinero se desploman cuando se imprime y reprime. No hay confianza real. Solo burbujas financieras

La solución al empleo precario no se va a dar con más subidas de impuestos y represión financiera, bajar tipos o imprimir. Se dará el día que por fin se den cuenta que la máquina de exprimir y endeudar no da más de sí.

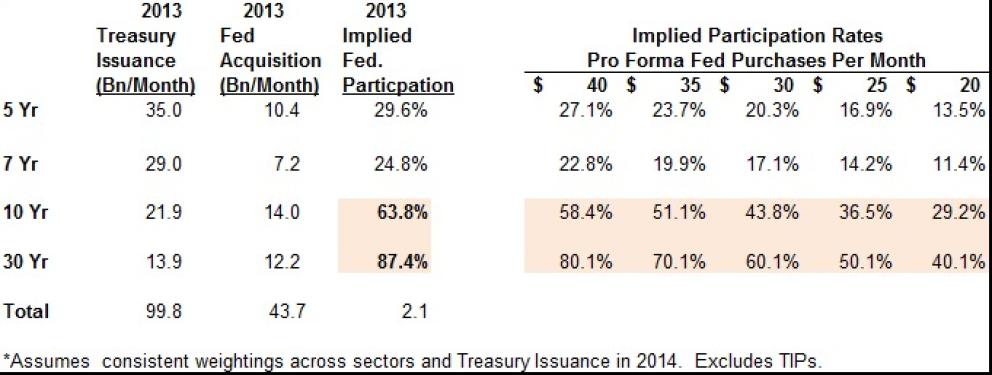

Mientras tanto, la Reserva Federal supone el 63,8% de las compras de bonos a 10 años y el 87,4% de las compras de bonos a 30 años. No existe posibilidad de ‘mitigar’ este problema sin causar un grave destrozo.

¿Quién va a sustituir a la Fed comprando bonos del estado cuando supone casi el 70% de la demanda en los bonos a largo plazo? Difícil respuesta.

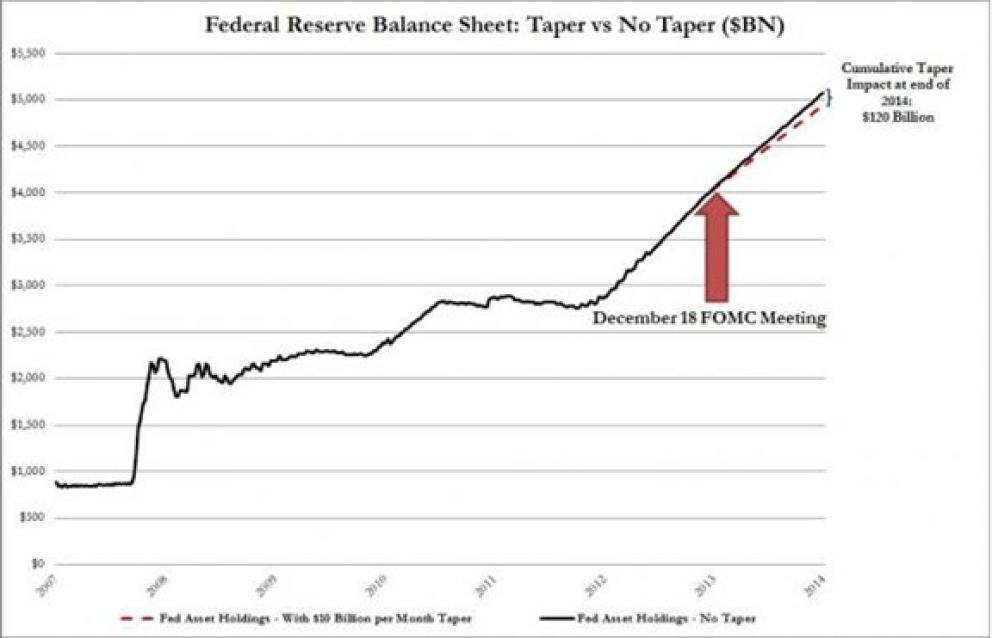

Ese es el dilema de la Fed y Janet Yellen de cara al siguiente techo de deuda, en marzo. Que sabe perfectamente que los datos expuestos en este artículo son correctos, pero se ha metido en una trampa donde «reducir los estímulos» en una cantidad inapreciable (10.000 millones de dólares mensuales) produce shocks inesperados. Mientras tanto, lo importante, que es crear riqueza y empleo, sigue obviándose para defender ‘soluciones de powerpoint’ que perpetúen una deuda y un gasto inasumibles.

Las soluciones mágicas no existen. Pero gustan… al que parte y reparte. Luego le echan la culpa a los «mercados» y a correr.