21/9/2013 El Confidencial

«However the Germans vote on 22 September, Berlin’s attitude to the EU is not going to change much» – Charles Grant

Hace dos semanas, Angela Merkel y Peer Steinbruck, principales candidatos a canciller alemán, mantuvieron un debate electoral en la televisión. Fue un encuentro sosegado, sin estridencias ni grandes acusaciones. No hubo calificativos negativos hacia la política de ajustes presupuestarios, sino todo lo contrario. Comentándolo con amigos alemanes, me decían: «La obsesión con la mal llamada austeridad es un problema de otros países, aquí la gente entiende que las cuentas hay que cuadrarlas«.

Merkel finalizaba el debate con un discurso que incluía una frase interesante: «Han sido cuatro buenos años«. Las cifras económicas son claras, las cuentas públicas en superávit, un crecimiento esperado del 1,7% en 2014, y el menor nivel de paro en décadas, 6,8%.

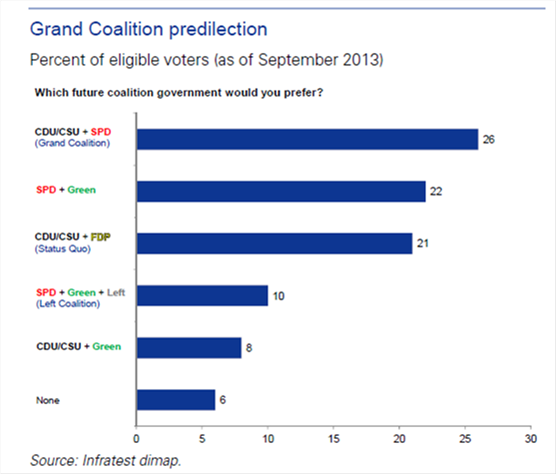

Las elecciones, aunque se den distintas combinaciones de coalición, van a ser, con altísima probabilidad, un éxito para Merkel. Y eso es bueno. Ninguno de los grandes partidos, aunque haya una gran coalición, cuestiona el espíritu de las políticas que se han llevado a cabo. Tampoco se cuestiona el apoyo a Europa, pero hay elementos muy importantes que tienen implicaciones relevantes para el resto de países.

– La Unión Bancaria: el modelo que se nos vende en los países de la periferia parece como si fuera una especie de solución idílica a una banca hipertrofiada (320% del PIB de Europa) y con importantes problemas de capitalización y morosidad, pero en Alemania se considera –correctamente – una «monetización de deuda por la puerta de atrás» (Die Welt) y empezar la casa por el tejado cuando aún no se han llevado a cabo los procesos de recapitalización necesarios, incluidos los de sus propios bancos.

– Política energética: un gran debate en Alemania ha sido el enorme incremento de las tarifas eléctricas a los consumidores por las gigantescas subvenciones a la energía solar. Tras 100.000 millones de euros en primas, las tarifas finales han subido un 50% entre 2008 y 2013, con el componente verde (EEG) duplicándose. En los debates ya se habla de recortes a las primas y del riesgo de exclusión social tras haber cortado la luz a 60.000 clientes que no podían pagar las desorbitadas facturas. Puede tener serias implicaciones sobre la política energética de la Unión Europea, orientándola hacia la competitividad más que a objetivos supuestamente climáticos.

– Rescates a otros países y déficits: una gran parte del debate político se ha centrado en el riesgo de otro paquete de apoyo a Grecia y el propio Der Spiegel criticaba al gobierno de Merkel por dar cifras de la contribución alemana a los rescates muy inferiores a las reales. Sobre la estabilidad presupuestaria, una Alemania en superávit volverá a ser un referente de las políticas a llevar a cabo en Europa. En España siempre se dice que Alemania se saltó el límite de déficit para encarrilar su economía y que hoy no permite lo mismo a otros países. Cuando llevamos seis años consecutivos incumpliendo el déficit con apoyo de Alemania, del BCE y de la UE, es una afirmación cuando menos sesgada. Pero además, Alemania lo hizo durante un periodo muy corto de tiempo, con unos planes de ajuste muy agresivos, y recobrando la estabilidad en menos de tres años. No seis.

– Pensiones y modelo social: Alemania ha aceptado unos enormes recortes desde el “Plan 2010” de Schroder en 2003 con el objetivo de recuperar la competitividad y estabilidad económica, pero se percibe que el resto de países no está dispuesto a tomar esas medidas y que los beneficios no los están viendo los ciudadanos alemanes, sino los países rescatados, por eso un 57% está en contra de dar más dinero para rescates.

– Banco Central Europeo: en las elecciones no existe ningún partido importante que busque cambiar el mandato del banco central, y se ve con recelo la posibilidad de una nueva bajada de tipos que aumente aún más la excesiva liquidez del sistema y los incentivos perversos para que los estados continúen sin reformar.

La percepción que existe en algunos entornos económicos de que tras las elecciones veremos una relajación en la postura alemana con respecto a Europa no se ve en ninguna de las formaciones políticas. Porque desde Alemania lo que se cree es que no existe firmeza, sino tolerancia máxima al incumplimiento.

De hecho sorprenden las acusaciones hacia Merkel y Alemania, que son a veces delirantes, en países que incumplen sus propios objetivos y sus propias estimaciones año tras año. Hacerse trampas al solitario y culpar a otro.

Eso sí, a medida que se confirme la recuperación europea, con un crecimiento estimado del 1,1% en 2014 (Eurozona), y todos los países en territorio de crecimiento positivo en dicho año, aunque sea modesto, veremos menos necesidad de medidas agresivas. Aunque las reformas siguen siendo necesarias, sobre todo con países que gastan hasta un 20% más de lo que ingresan. El modelo alemán ha sido mucho más efectivo para salir de la crisis que las propuestas francesas de gastar hasta la derrota final. En 2013, Francia generará un déficit adicional del 4% del PIB, mientras Alemania genera superávit. Es interesante, porque Alemania y Francia tenían déficits y deuda similares solo hace diez años. Alemania tomó el camino de las reformas y Francia el de “aguantar y esperar”.

El gran escollo es la creación de empleo. Alemania puso en marcha losmini-jobs y ha alcanzado dos objetivos, que se genere rotación de los sectores de baja productividad y con sobrecapacidad a otros nuevos, dando formación desde el trabajo, y reducir el paro al 6,8%. Ha sido una formula positiva para recolocar a empleados de sectores en declive.

Otro escollo para la creación de empleo es la excesiva carga impositiva, con una presión fiscal cercana al 52%. En estas elecciones se incluye la propuesta de Angela Merkel de bajar impuestos tras muchos años de ajustes.

Alemania no es nada sin el resto de Europa, y viceversa. Es el segundo país, tras Francia, al que más exportamos los españoles. Ese comercio debe seguir acrecentándose. Ya se han relajado los objetivos de déficit de la mayoría de los países y la supuesta «presión alemana» es, en realidad, aceptar los incumplimientos a toro pasado.

En España se oye muchísimo eso de «ellos se beneficiaron de nuestra burbuja«. Parece que olvidamos que nosotros tenemos el nivel de acceso a mercados financieros y a ayudas del BCE también gracias a ellos. Nadie puede negar que todos los países se han beneficiado del boom crediticio de la UE y que hoy todos deben manejar la resaca.

El compromiso de apoyo a Europa se mantendrá firme gane quien gane. Pero no va a ser un cheque en blanco como el de 2008, que llevó a la UE a gastar un 1,5% del PIB en estímulos para destruir cuatro millones y medio de puestos de trabajo.

Alemania vivió el error de esos estímulos de 2008 y en junio de 2010 introdujo el mayor recorte de gasto público en sesenta años, el Zukunftspaket(paquete de medidas para el futuro) junto con un plan financiero a medio plazo (2010-2014), que incluía recortes hasta alcanzar el 0,35% de déficit objetivo. Más de un tercio de esos recortes se daban en la seguridad social y administración.

A pesar de la crisis, el déficit del Estado cayó del 4,3% en 2010 hasta un superávit de 0,2% en 2012. Y habiendo cumplido los objetivos para el año 2014 con creces con dos años de antelación, el ministro de finanzas Bertrand Benoit anunciaba en julio nuevos recortes de 6.100 millones de euros. Esa política, la de no cejar en las reformas, es absolutamente esencial para una Europa fuerte, no una colección de estados sobredimensionados, endeudados e ineficientes.

Las elecciones alemanas, si gana Merkel, supondrán continuidad para el resto de Europa. Y eso es bueno. El proceso de recuperación no puede hacerse desde una clase donde todos los alumnos suspenden. Tiene que hacerse superando los objetivos individuales… Así es como se fortalece la Unión Europea. La política de prudencia presupuestaria, mal llamada austeridad, debe seguir en marcha.

Ahora que estamos viendo la recuperación gradual, con todos los escollos y dificultades indiscutibles que tiene, es cuando debemos acelerar las reformas y poner las bases para que no vuelva a pillarnos el invierno tocando el violín y con la despensa vacía.