Que en España se siga repitiendo que las empresas pagan pocos impuestos enmascara una realidad mucho más importante que la recaudatoria. El tejido y la estructura empresarial.

Hace unos meses lo explicamos en Mitos y Mentiras del Impuesto de Sociedades, pero merece la pena ahondar desde una perspectiva de solución, no de demonizar a unos y otros.

La burbuja española y la internacionalización -que tuvo elementos muy positivos- además de acudir a un alto endeudamiento para crecer, llevaron a las empresas en España a unos beneficios insostenibles que pincharon como un globo en una fiesta.

Hoy, con datos de la Agencia Tributaria, los beneficios empresariales no han llegado a recuperarse a niveles de 2007. La recaudación por impuesto de Sociedades ya está por encima de los niveles de 2009 (20.188 millones) y casi al nivel de 2008 (que fue de 27.301 millones), pero el estimado de 2016 (23.400 millones aproximadamente) está muy lejos del espejismo que fue 2007 -la Champions League de la Economía-, unos 44.823 millones de euros.

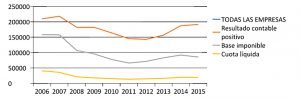

Utilizando los datos de la Agencia Tributaria, se ve que los tipos que pagan las empresas son del 22,7% de media. En el caso de las grandes empresas es del 19,8%.

El tipo efectivo sobre la base ha subido tres puntos desde 2008, a pesar de que los beneficios no han recuperado. El efectivo sobre el resultado se ha mantenido, pero si quitamos a los bancos -que acumulan enormes pérdidas, DTAs- también ha aumentado.

No es lo mismo el resultado contable que la base (base imponible). El primero es lo que la empresa gana, y el segundo es sobre lo que tributa tras deducciones y ajustes.

Que se use el primero o el segundo es sólo un ejercicio visto desde un prisma recaudatorio, pero no construye una solución a la evidente estructura de debilidad hipercíclica de los beneficios empresariales españoles.

Es importante recordar que:

– Los beneficios empresariales de 2004 a 2007 de las empresas españolas eran un espejismo inflado por un endeudamiento descomunal, una burbuja interior y unas adquisiciones internacionales a precio de oro. Una muestra de ello es que el índice bursátil -el Ibex 35- no ha visto nada más que revisiones a la baja de expectativas de beneficios (de una media del 15% anual desde 2007 a 2016), el propio índice está muy por debajo de los niveles de 2007 y, además, a pesar de las enormes ampliaciones de capital -dañando al accionista- y provisiones -reconocimiento de pérdidas-, sigue siendo un índice, con una debilidad de resultados y márgenes elevada.

-El endeudamiento desbocado, que llevó a unos beneficios ficticios, en 2016 ascenderá a 175.000 millones de euros (según Bloomberg y Fact-Set), lo que supone 2,5 veces el resultado bruto de los miembros del Ibex, que suponen una enorme parte de la recaudación del Impuesto de Sociedades. Estamos hablando de uno de los índices más endeudados de la OCDE, aún después de haber reducido esa deuda un 20% en cinco años. Una deuda que se ha cortado a base de desinversiones con enormes pérdidas en muchos casos -que resta la base imponible-.

La recaudación, por supuesto, además sufre porque los bancos tienen una enorme cantidad de DTAs (deferred tax assets), es decir, pérdidas acumuladas que reducen su factura fiscal. Si unos enormes bancos pagan un tipo muy bajo por ese efecto, aparece ópticamente que todos pagan un tipo muy bajo. La media, cuando cuatro empresas suponen el 40% de los beneficios empresariales del Ibex, parece ópticamente baja, precisamente por dos o tres.

El debate se centra, en España, en si los tipos que pagan las empresas sobre el resultado son los que hay que usar o las bases imponibles. Y, sinceramente, es perder de vista el elemento realmente importante.

Y es que los medios se fijan en el 2007 como si fuera algo lógico en vez de un periodo insostenible de burbuja.

Pero, con ese debate no se va a llegar a nada, porque se haga lo que se quiera hacer en términos de política fiscal, el verdadero problema es:

– Unos beneficios empresariales de bajísima rentabilidad sobre el capital empleado (por debajo de coste de capital en más de la mitad de los beneficios del Ibex).

– Unos resultados muy cíclicos y muy débiles en empresas pequeñas y medianas. El número de sociedades con beneficios en 2007 era del 51,9%, pero es que antes de la «crisis» era del 53%. Muy bajo. El último dato oficial de la Agencia Tributaria lo sitúa en el 44%. Es decir, la mayoría de empresas en España están en pérdidas.

– Una estructura de grandes empresas compuesta fundamentalmente por conglomerados en sectores muy maduros y de bajo crecimiento.

La solución no es demonizar, sino verlo desde un punto de vista de futuro. ¿Qué hay que hacer? Aumentar las bases imponibles. Si no se llega a llevar a cabo la internacionalización de nuestras empresas entre el 2004 y 2010, hoy no quedarían vivas al menos doce de las mayores empresas de España. Que ese proceso haya reducido las bases imponibles es un efecto mínimo con respecto a otros mucho más importantes. El empleo que han mantenido, la diversificación y los miles de millones de impuestos que no son Sociedades que siguen pagando.

Lo miremos como lo miremos, es importantísimo atraer capital y muchas más grandes empresas, aumentar las bases imponibles permitiendo que los sectores de alto valor añadido se desarrollen. Con una fiscalidad que mire hacia el futuro.

Porque si seguimos con el debate estéril de la demonización de las empresas, ni mejoran las bases imponibles ni la recaudación. Llegará otra crisis y pillará a un tejido empresarial debilitado -90% PyMEs- y de baja rentabilidad y pobre crecimiento -la inmensa mayoría de los grandes conglomerados-, y nos llevaremos las manos a la cabeza.

La prueba de que España no es un paraíso fiscal para las grandes empresas es que, desafortunadamente, no tenemos miles de ellas instaladas en nuestro país. Si hubiera un entorno fiscal más favorecedor para las empresas, seríamos Irlanda, Holanda o Luxemburgo, y creceríamos como ellos, recaudaríamos más, como ellos, y crearíamos aún más empleo.

Sea como sea, ruego a todos nuestros líderes que piensen en nuestros hijos y nietos y que centren sus medidas en atraer y aumentar bases imponibles. O volverán a decir año tras año que todo es un problema de ingresos.

2 comentarios en “Los Impuestos y las Empresas. Aumentar las bases imponibles”