La inflación es el impuesto de los pobres. Destruye el poder adquisitivo de los salarios y fagocita el poco ahorro que atesoran los trabajadores. Los ricos se pueden proteger invirtiendo en activos reales, inmuebles y financieros, los pobres, no.

La clase media y los asalariados no solo no ven ventajas de la inflación, sino que pierden en salario real y, además en perspectivas de futuro. El estudio de Robert J. Barro en más de 100 países muestra que un aumento medio de 10% en la inflación durante un año reduce el crecimiento un 0,2-0,3% y la inversión de 0,4% a 0,6% en el ejercicio. El problema es que el daño se enquista. Incluso si el impacto en PIB es aparentemente pequeño, el efecto negativo tanto en crecimiento como en inversión permanece varios años.

A pesar del mensaje de los bancos centrales, que estiman que la inflación tiene componentes temporales y es fundamentalmente transitoria, no podemos olvidar:

La inflación no va a bajar en 2022 según los bancos centrales, la inflación va a subir menos en 2022 que en 2021. No es lo mismo.

Cuando algunos agentes nos hablan de inflación «transitoria», se refieren a que subirá menos en 2022 que en 2021, no a que bajen los precios. «Inflación transitoria» es 6% en 2021, 3% en 2022 y 2,5% en 2023. Es decir, casi un 12% de aumento en tres años. ¿A cuántos de ustedes van a subirle el salario un 12% en tres años?

El gran beneficiado por la inflación es el Gobierno. Por un lado, sube la recaudación en los impuestos monetarios de los agentes cautivos (IVA, IRPF, Sociedades, impuestos indirectos a luz, gas, combustibles) y por otro lado se ‘devalúa’ parcialmente la deuda acumulada. Pero no mejoran las cuentas públicas porque el PIB se ralentiza, el déficit estructural se mantiene alto y, por lo tanto, la deuda real no baja.

¿A cuántos de ustedes van a subirle el salario un 12% en tres años?

Usted podrá decir que eso es bueno porque el estado recauda más para sanidad, educación y esos mensajes que se repiten cada día. No. Porque los gastos reales suben y el déficit estructural no baja.

Tampoco es cierto que los salarios, pensiones y complementos suban con la inflación. Casi nadie verá una subida del 12% en tres años de su remuneración. A los pensionistas se les va a subir la pensión un 2,5% para una inflación acumulada del 6% en el mejor de los casos.

La inflación no es el IPC (índice de precios al consumo). Inflación es la pérdida de poder adquisitivo de la moneda que lleva a un alza persistente de la mayoría de los precios sea cual sea su sector o naturaleza, y es consecuencia directa de la mal llamada política monetaria expansiva.

El IPC es una cesta básica tipo que calcula el Instituto Nacional de Estadística. En ella hay precios de productos básicos no reemplazables que suben mucho más que la media y que consumimos cada día (alimentos, energía) y la media se modera con servicios y bienes que no consumimos cada día (tecnología, etc). Por ello, el INE publica una cesta de servicios Covid-19 que muestra una subida del 16% en 2021.

Lo bueno para el político más intervencionista es que el Gobierno es el más beneficiado por el alza de precios pero puede echarle la culpa a los demás y, encima presentarse como solución dando una paga en billetes inservibles.

La historia del intervencionismo monetario siempre es la misma:

– Decir que hay que combatir un inexistente «riesgo de deflación»: Imprimir.

– Decir que no hay inflación aunque se disparen los activos de riesgo, inmuebles y los precios de los bienes no reemplazables suban más que el IPC. Imprimir más.

– Decir que la inflación es por el efecto base. Imprimir más.

– Decir que la inflación es transitoria. Imprimir más.

– Culpar a los comercios y empresas. Imprimir más.

– Culpar a los consumidores por “acaparar”. Imprimir más.

– Repetir.

El factor monetario es clave para entender el alza continuada de muchos precios a la vez. Un enorme estímulo monetario destinado en su integridad a fuertes planes de gasto corriente, infraestructuras, construcción y remodelaciones, intensivos en uso de energía, y cheques a familias financiados con deuda monetizada por los bancos centrales.

A ello hay que añadir el efecto del cierre de una economía just-in-time (fabricación sincronizada con el pedido) durante la pandemia que genera cuellos de botella con efectos a más largo plazo de lo deseado una vez que se ha reabierto la actividad.

Mucho de lo que nos venden como «ruptura de cadenas de suministro» o efectos de coste de insumos no es más que mucha más masa monetaria dirigida a activos relativamente escasos. Más cantidad de moneda dirigida al mismo número de bienes.

Mucho de lo que nos venden como ‘ruptura de cadenas de suministro’ o efectos de coste de insumos no es más que mucha más masa monetaria

El profesor John B. Hearn lo explica en sus estudios. Ante la falacia de que «todas los procesos inflacionistas de los últimos 100 años son inducidos por subidas de costes». Esto explica que «por mucho que queramos creer que los precios del petróleo, la electricidad, los aumentos salariales y la supuesta avaricia de las empresas pueden causar inflación, simplemente no es lógico. Por definición, todas las inflaciones se definen por más unidades de dinero utilizadas en el mismo número de transacciones. Todo lo anterior puede cambiar los precios relativos, pero ninguno de ellos puede aumentar la cantidad de unidades de dinero en la economía y ninguno de ellos puede hacer que la inmensa mayoría de los precios suban a la vez. Por tanto, existe una sola causa de la inflación y es la acción de un Banco Central que, en una economía moderna, gestiona el stock y el flujo de moneda en esa economía».

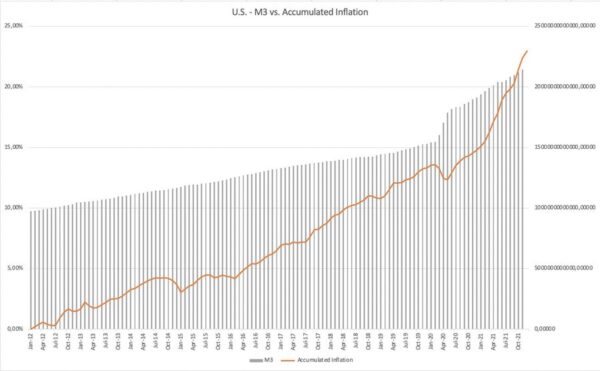

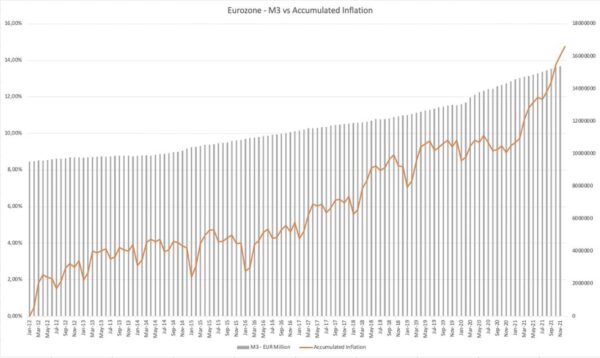

Efectivamente, un bien o servicio puede subir de precio por un efecto coyuntural, pero no una subida generalizada de la inmensa mayoría. Cuando nos intentan convencer de que la inflación no tiene una causa monetaria nos hacen mirar un bien o servicio que ha subido, por ejemplo, un 50% coyunturalmente, pero nos ocultan que la mediana de los bienes y servicios esenciales y de uso continuado sube más que el IPC cada año. Por eso siempre se habla del IPC anual y no del acumulado. ¿Se imaginan ustedes si leyesen que la inflación en la eurozona en la época en la que nos han dicho que ‘no hay inflación’ ha sido del 45%?

El profesor Batten en un artículo de la Reserva federal de San Louis explica: «La teoría de la inflación de costes ve la inflación como el resultado de los costes de producción en continuo aumento, costes que aumentan unilateralmente, independiente de las fuerzas del mercado. Tal hipótesis (1) confunde los cambios en los precios relativos con la inflación, que es la subida generalizada y continua de precios, y (2) oculta el papel que la oferta de dinero juega en la determinación del precio global.

La idea de que las empresas codiciosas y/ o la mano de obra y los sindicatos pueden causar un aumento continuo de los precios no se sostiene por la evidencia empírica. Alternativamente, la hipótesis de que la inflación es causada por un crecimiento excesivo de la masa monetaria está bien soportada». «Inflation: the cost-push myth».

¿Por qué no había inflación hace unos años?

Primero, sí la había. Masiva inflación en activos de riesgo, pero también constante inflación en precios inmobiliarios, costes de bienes y servicios esenciales y no replicables. Y gran cantidad de países del mundo han estado sufriendo la inflación por destrucción de poder adquisitivo de la moneda en ese periodo de falsa “no inflación”.

Segundo, el aumento de masa monetaria en la eurozona o Estados Unidos era menor que la demanda de crédito y dinero en términos agregados puesto que son monedas de uso y demanda global, es decir, aunque aumentaba mucho la masa monetaria no se trasladaba a los precios de manera abrupta porque esa cantidad y exceso de masa monetaria se quedaba en el sistema financiero, gracias al mecanismo de freno inflacionario que tiene la expansión cuantitativa, que es la demanda real de crédito.

Cuando se ha eliminado parcialmente ese mecanismo de freno, dirigiendo nueva masa monetaria en medio de un cierre forzoso de la economía a gasto directo corriente de los estados y financiar subvenciones a agentes económicos, se ha desatado la inflación que hoy sufrimos. Porque la oferta de masa monetaria sobrepasa con creces la demanda por primera vez en años.

Según Morgan Stanley, el mayor impacto en las empresas es la caída de márgenes de los que no pueden traspasar el aumento de costes a sus precios y afecta especialmente a las pymes, mientras que las grandes empresas pueden gestionar la inflación mejor.

Se da la paradoja por la que muchas pymes, en recuperación, ven sus ventas subir pero sus márgenes y beneficios caer. Por eso se han disparado los concursos de acreedores y las ejecuciones hipotecarias.

El impacto de la inflación es especialmente negativo en los ciudadanos más desfavorecidos, que tienen una cesta donde energía y alimentos pesan mucho más.

El impacto de la inflación es especialmente negativo en los ciudadanos más desfavorecidos

El índice de precios de alimentos de la ONU se ha disparado a máximos de una década y ha subido un 47% desde junio de 2020, mientras el gas natural ha subido un 300%, el petróleo un 60%. Las pymes industriales sufren reducción de márgenes con el aluminio subiendo un 36% y el cobre un 20% en 2021.

El problema es que esta situación puede generar un problema importante para la inmensa mayoría de la población. Por eso es tan urgente que los bancos centrales paren la locura monetaria y normalicen la política monetaria. Si se mantiene el exceso monetario con subterfugios de ·inflación temporal» nos encontraremos con un problema que ha costado muchas décadas controlar, la inflación persistente y el riesgo de estanflación (inflación con estancamiento económico).

Nosotros, los que trabajamos en el sector financiero, no podemos caer en el incentivo perverso de defender el inflacionismo solo por rascar una subida de activos de riesgo mayor. Nuestra obligación es defender la cordura y el progreso económico, no incentivar las burbujas. Ataquemos el inflacionismo antes de que nos ataque a todos.

Muchas gracias por el tiempo que nos dedicas.

Gram artículo, muchas gracias po tu incansable labor

Ya lo decía Ud. en su libro: la trampa es el Banco Central correspondiente que, casualmente, siempre actúa en beneficio del gobierno. A esto se le llama «independencia de los bancos centrales». Por la misma regla que se llama «democracia liberal» o «neoliberalismo» a esta dictadura disimulada. Y Lagarde tocando el violón. Y nosotros escuchando su «música celestial». Qué panorama nos espera.

Muchas gracias por el tiempo que dedicas de interés ajeno y político, aportas mucho espero que todos lo vean,un saludo.